Press Release: Unprecedented Study Provides New Picture of Inequality and Taxes Paid in Brazil

🛑 🎥 Watch the press conference here.

Press release available in Portuguese below

Study shows that the richest 1% of Brazilians earn 27.4% of total income, and Brazilian dollar-millionaires (i.e., earning more than around 5.5 million reais in income) have much lower effective tax rates than the rest of the population: 20.6%, all taxes included, as opposed to 42.5% for the average Brazilian.

29 August 2025

A groundbreaking study* led by a group of Brazilian and international economists reveals unprecedented findings reshaping our understanding of Brazil’s inequality and tax system.

The research—“Tax Progressivity and Inequality in Brazil: Evidence from Integrated Administrative Data” by Theo Palomo, Davi Bhering, Thiago Scot, Pierre Bachas, Luciana Barcarolo, Celso Campos, Javier Feinmann, Leonardo Moreira, and Gabriel Zucman—relies on administrative data and cutting-edge methods to estimate inequality and effective tax rates for the different groups of the population, taking into account all taxes paid at all levels of government.

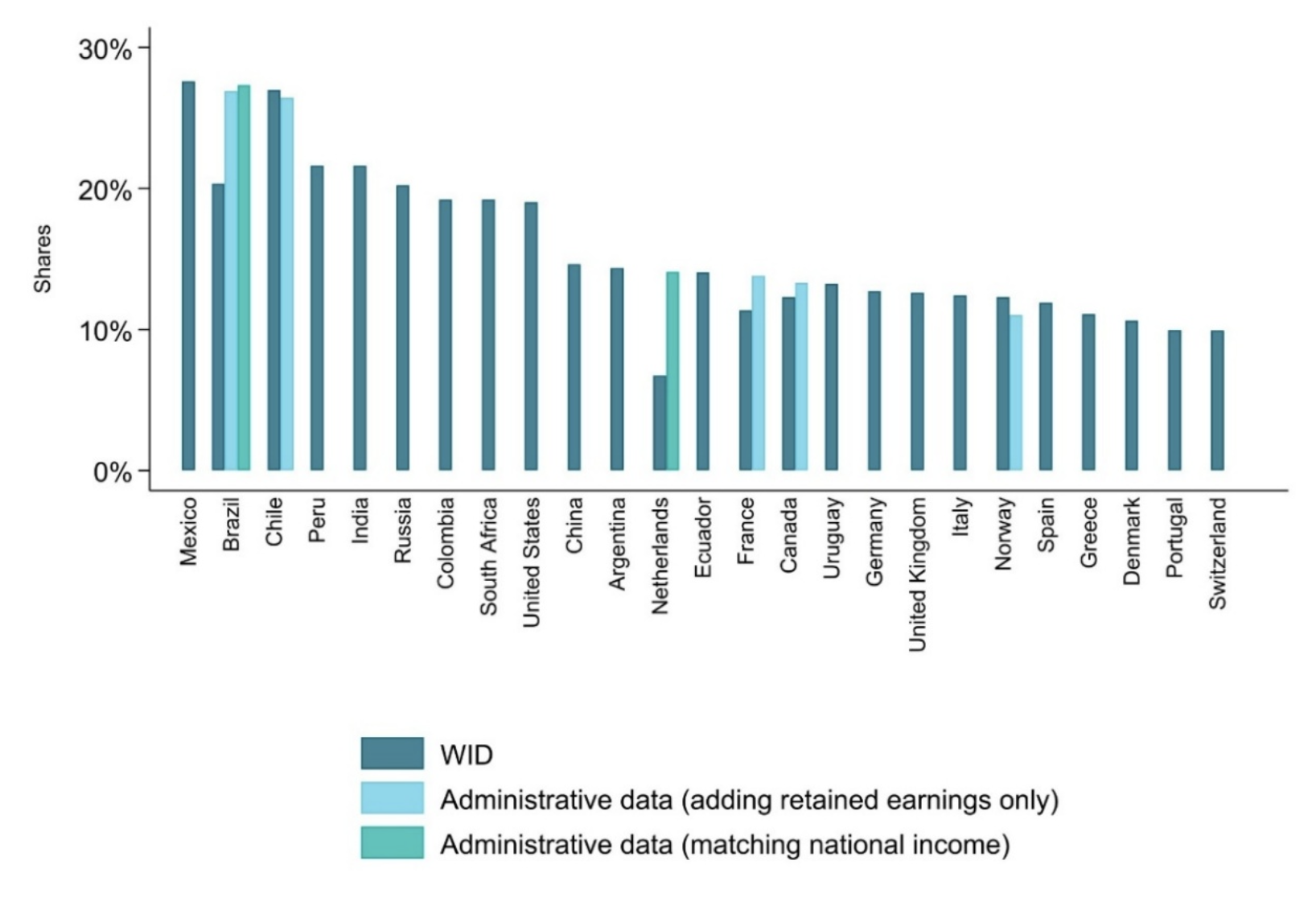

Figure 1 — Top 1% pretax income share across the world: comparing estimates

This analysis uses administrative tax records to uncover higher inequality than previously estimated, placing Brazil as one of the most unequal countries in the world. It also shows that Brazil’s tax system is overall regressive: effective tax rates (the total amount of tax paid relative to income) are higher for middle-class households than for the very rich.

The study is the result of a collaboration between an international consortium of economists, coordinated by the EU Tax Observatory, and Brazil’s Receita Federal do Brasil. All data work for this project involving confidential taxpayer information was done at the Receita Federal do Brasil (RFB) facilities, on RFB computers, by RFB tax auditors, and at no time was confidential taxpayer data ever outside of the RFB computing environment.

The report finds that the top 1% of Brazilians earn 27.4% of national income (2019 data)—far higher than the latest estimate of 20.3%. This places Brazil as one of the most unequal countries in the world, as shown in Figure 1. The top 0.1% (around 150,000 individuals with an average annual income of R$ 4.6 million) earn 12.4% of all income, and the top 0.01% (15,000 individuals averaging R$ 23 million per year) earn 6.1% of total income.

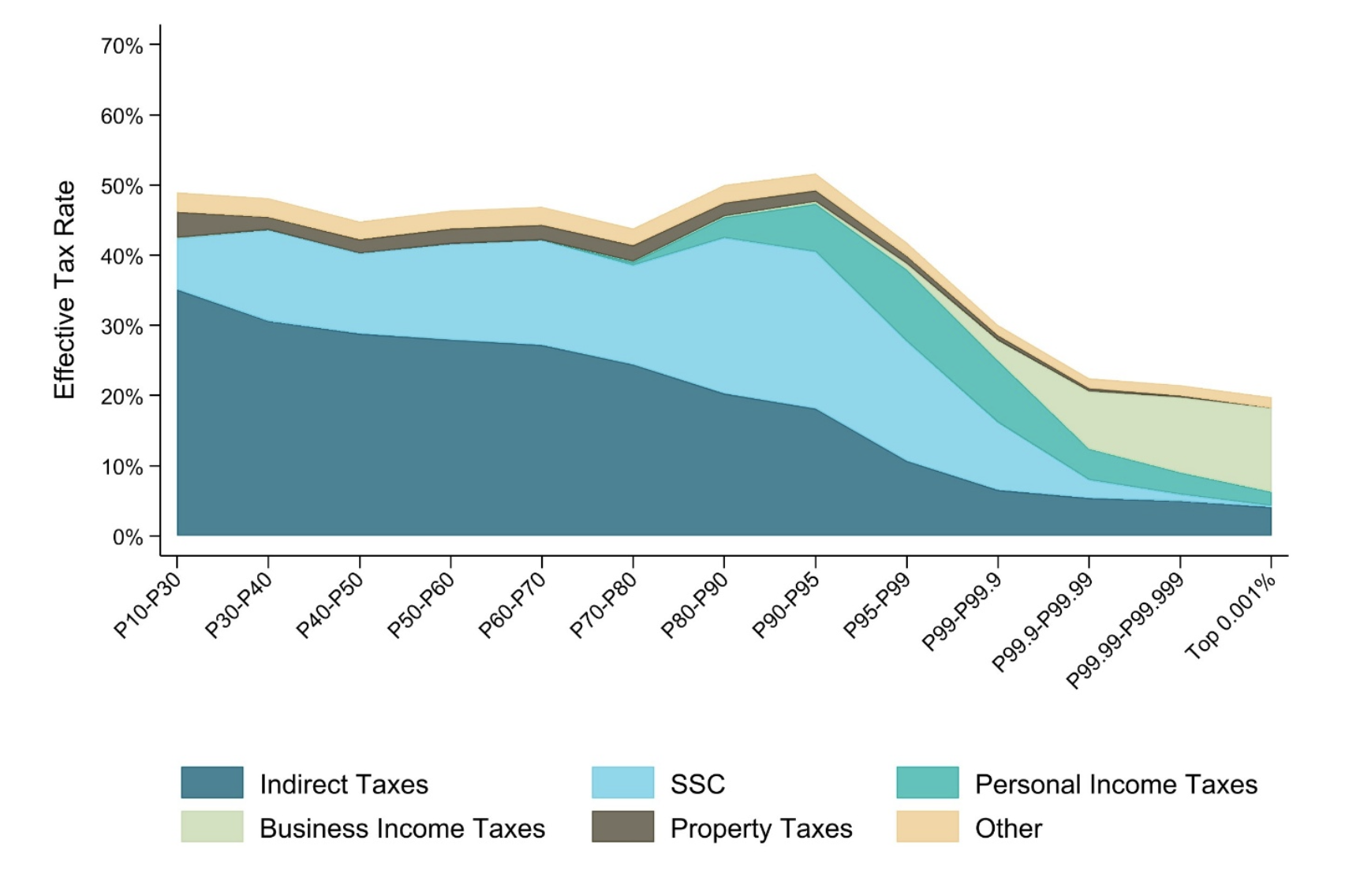

Figure 2 — Effective Tax Rate by Income Groups, All Taxes

The report also finds that Brazil’s tax structure is regressive. The paper provides a first estimate of the total effective tax rate of the different groups of the population, when taking into account all taxes paid at all levels of government: consumption taxes, income taxes, business taxes (assigned to the owners of the corresponding businesses), Social security taxes, etc.

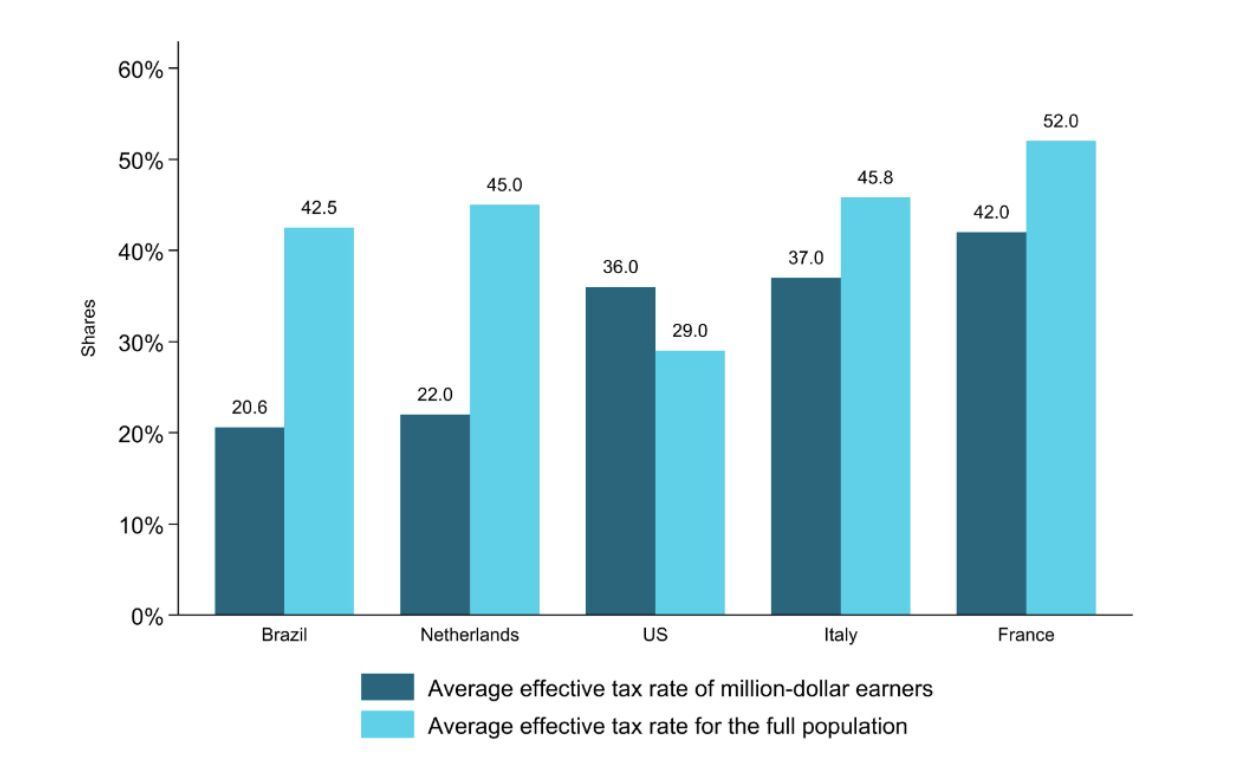

Most income groups pay an average effective tax rate between 45% and 50%, reflecting the high weight of consumption taxes. However, dollar-millionaires—i.e., adults earning at least USD 1 million in income per year or roughly 5.5 million reais, broadly the top 0.01% of the distribution—pay only 20.6% of their income in taxes, all taxes included. The effective tax rate of Brazilian million-dollar earners is low in international perspective. In the United States (a country with a lower tax-to-GDP ratio than Brazil), people with more than $1 million in income pay on average around 36% of their income in taxes.

Figure 3 — Effective Tax Rate of Million Dollar Earners, country comparisons

This regressivity of Brazil’s tax system is explained by several factors. First, the system relies heavily on indirect taxes, which are regressive—disproportionately hitting lower-income individuals. Second, the personal income tax (IRPF and IRRF) turns regressive within the top 1%, mainly due to the non-taxation of dividends. Third, deductions and incentives to companies push the business income tax (IRPJ and CSLL) effective burden well below its 34% statutory rate. These provisions are concentrated at the top of the income distribution, with tax benefits accruing mainly to the top 0.001%.

Gabriel Zucman, director of the EU Tax Observatory and one of the authors of the study said:

“This study is a breakthrough for the analysis of the Brazilian economy. For the first time, thanks to integrated administrative data that link companies to their owners, we can measure inequality and the progressivity of taxes in a comprehensive manner. The results are striking. Income concentration is significantly higher than previously thought, and ultra-wealthy individuals pay relatively little tax in international perspective.”

Methodology: This study uses administrative data, including individual and business tax returns, to measure inequality and taxes in Brazil. A key innovation is to link businesses to their owners, allowing researchers to allocate all business income—whether distributed as dividends or retained in the firms—to individuals. Corporate income taxes (IRPJ and CSLL) paid by firms are also attributed to their respective owners. They are combined with personal income taxes, consumption taxes, social security contributions and all the other Brazilian taxes to calculate total effective tax rates for each group of the income distribution. This integrated view provides a more comprehensive picture than the data sources traditionally used to study inequality and taxation, such as individual income tax tabulations and household surveys.

Full report is available in English and Portuguese.

Authors are available for interviews in English and Portuguese.

– – – – – – – – – – – – – – – – – – – –

For any questions or interview request, please reach out to:

Lamia Oualalou, EU Tax Observatory General Manager (in Portuguese and English)

- Tel/WhatsApp: + 33 6 70 24 92 23

- Email: lamia.oualalou@psemail.eu

Inga Chilashvili, EU Tax Observatory Communications Officer (in English)

- Tel/WhatsApp: +995 577 39 49 27

- Email: inga.chilashvili@psemail.eu

* All data work for this project involving confidential taxpayer information was done at the Receita Federal do Brasil (RFB) facilities, on RFB computers, by RFB tax auditors, and at no time was confidential taxpayer data ever outside of the RFB computing environment. All results have been reviewed to ensure that no confidential information is disclosed. The findings, interpretations, and conclusions expressed in this paper are entirely those of the authors. They do not necessarily represent the views of the Receita Federal do Brasil (RFB), the World Bank and its affiliated organizations, the Executive Directors of the World Bank, or the governments they represent.

![]()

Estudo Inédito Oferece um Novo Retrato da Desigualdade e dos Tributos Pagos no Brasil

O estudo mostra que o 1% mais rico dos brasileiros concentra 27,4% da renda total, e os milionários em dólar no Brasil (isto é, quem recebe mais de cerca de R$ 5,5 milhões de renda anual) têm alíquotas efetivas muito menores do que o restante da população: 20,6% (incluindo todos os tributos), contra 42,5% para o brasileiro médio.

29 de agosto de 2025

Um estudo inovador*, liderado por um grupo de economistas brasileiros e internacionais, revela achados sem precedentes que reformulam nossa compreensão da desigualdade no Brasil e de seu sistema tributário.

A pesquisa — “Progressividade Tributária e Desigualdade no Brasil: Evidências a partir de Dados Administrativos Integrados”, de Theo Palomo, Davi Bhering, Thiago Scot, Pierre Bachas, Luciana Barcarolo, Celso Campos, Javier Feinmann, Leonardo Moreira e Gabriel Zucman — baseia-se em dados administrativos e métodos na fronteira da pesquisa acadêmica para estimar a desigualdade e as alíquotas efetivas dos diferentes grupos da população, levando em conta todos os tributos pagos em todos os níveis de governo.

Figura 1 — Participação do 1% mais rico na renda total ao redor do mundo

Esta análise utiliza registros administrativos tributários para revelar uma desigualdade mais alta do que se estimava, colocando o Brasil entre os países mais desiguais do mundo. Ela também mostra que o sistema tributário brasileiro é regressivo: as alíquotas efetivas (o total de tributos pagos em relação à renda) são maiores para as famílias de classe média do que para os muito ricos.

O estudo é resultado de uma colaboração entre um consórcio internacional de economistas, coordenado pelo EU Tax Observatory e a Receita Federal do Brasil (RFB). Todo o trabalho com dados deste projeto envolvendo informações confidenciais de contribuintes foi realizado nas instalações da RFB, em computadores da RFB, por auditores fiscais da RFB; em nenhum momento dados confidenciais de contribuintes saíram do ambiente computacional da RFB.

O relatório releva que o 1% mais rico dos brasileiros concentra 27,4% da renda nacional (dados de 2019) — bem acima da estimativa mais recente de 20,3%. Isso coloca o Brasil entre os países mais desiguais do mundo, como mostra a Figura 1. O 0,1% mais rico (cerca de 150 mil pessoas, com renda anual média de R$ 4,6 milhões) concentra 12,4% de toda a renda, e o 0,01% mais rico (15 mil pessoas, com média de R$ 23 milhões por ano) concentra 6,1% da renda total.

Figura 2 — Alíquota efetiva por grupos de renda (todos os tributos)

O estudo também constata que a estrutura tributária do Brasil é regressiva. O artigo apresenta a primeira estimativa da alíquota efetiva total dos diferentes grupos da população, considerando todos os tributos pagos em todos os níveis de governo: tributos sobre consumo, impostos sobre a renda, tributação sobre as empresas (atribuída aos acionistas e sócios das respectivas empresas), contribuições previdenciárias, etc.

A maioria dos grupos de renda paga uma alíquota efetiva média entre 45% e 50%, refletindo o alto peso dos tributos sobre consumo. No entanto, os milionários em dólar — isto é, adultos que ganham pelo menos US$ 1 milhão por ano (ou cerca de R$ 5,5 milhões), em linhas gerais o 0,01% do topo da distribuição — pagam apenas 20,6% de sua renda em tributos, incluindo todos os tributos. A alíquota efetiva dos brasileiros que recebem mais de US$ 1 milhão é baixa em perspectiva internacional. Nos Estados Unidos (um país com carga tributária como percentual do PIB inferior à do Brasil), pessoas com mais de US$ 1 milhão de renda pagam, em média, cerca de 36% de sua renda em tributos.

Figura 3 — Alíquota efetiva de milionários em dólar: comparação entre países

A regressividade do sistema tributário brasileiro é explicada por vários fatores. Primeiro, o sistema depende fortemente de tributos indiretos, que são regressivos — atingem de forma desproporcional as pessoas de menor renda. Segundo, o imposto de renda da pessoa física (IRPF e IRRF) torna-se regressivo dentro do 1% mais rico, principalmente devido à não tributação de dividendos. Terceiro, deduções e incentivos às empresas reduzem a carga efetiva do IRPJ e da CSLL muito abaixo de sua alíquota nominal de 34%. Esses dispositivos são concentrados no topo da distribuição de renda, com benefícios tributários que se acumulam principalmente no 0,001% mais rico.

Gabriel Zucman, diretor do EU Tax Observatory e um dos autores do estudo, afirmou:

“Este estudo representa uma grande contribuição para a análise da economia brasileira. Pela primeira vez, graças a dados administrativos integrados que conectam as empresas aos seus acionistas e sócios, podemos medir a desigualdade e a progressividade dos tributos de forma abrangente. Os resultados são impressionantes. A concentração de renda é significativamente maior do que se supunha, e as pessoas ultrarricas pagam relativamente pouco tributo em perspectiva internacional.”

Metodologia: Este estudo utiliza dados administrativos, incluindo declarações de imposto de pessoas físicas e de empresas, para medir a desigualdade e a tributação no Brasil. Uma inovação central é conectar as empresas aos seus acionistas e sócios (diretos e indiretos), permitindo alocar toda a renda empresarial — distribuída como dividendos ou retida nas empresas (lucros retidos) — diretamente às pessoas físicas. Os impostos sobre o lucro das empresas (IRPJ e CSLL) pagos pelas firmas também são atribuídos aos respectivos acionistas e sócios. Em seguida, eles são combinados com impostos sobre a renda das pessoas físicas, tributos sobre consumo, contribuições previdenciárias e demais tributos brasileiros para calcular as alíquotas efetivas totais de cada grupo da distribuição de renda. Essa visão integrada oferece um retrato mais abrangente do que as fontes tradicionalmente utilizadas para estudar desigualdade e tributação, como tabulações do imposto de renda das pessoas físicas e pesquisas domiciliares.

Relatório completo disponíveis em português e inglês.

Os autores estão disponíveis para entrevistas em inglês e português.

– – – – – – – – – – – – – – – – – – – –

Para dúvidas ou solicitações de entrevista, entre em contato com:

Lamia Oualalou, EU Tax Observatory General Manager (em português e inglês)

- Tel/WhatsApp: + 33 6 70 24 92 23

- Email: lamia.oualalou@psemail.eu

Inga Chilashvili, EU Tax Observatory Communications Officer (em inglês)

- Tel/WhatsApp: +995 577 39 49 27

- Email: inga.chilashvili@psemail.eu

* Todo o trabalho com dados deste projeto envolvendo informações confidenciais de contribuintes foi realizado nas instalações da Receita Federal do Brasil (RFB), em computadores da RFB, por auditores fiscais da RFB; em nenhum momento dados confidenciais de contribuintes saíram do ambiente computacional da RFB. Todos os resultados foram revisados para garantir que nenhuma informação confidencial fosse divulgada. As constatações, interpretações e conclusões expressas neste artigo são de responsabilidade exclusiva dos autores. Elas não representam necessariamente as visões da Receita Federal do Brasil (RFB), do Banco Mundial e de suas organizações afiliadas, dos Diretores Executivos do Banco Mundial ou dos governos que eles representam.

![]()

Join Us

Please contact us for further information.

Newsletter

Subscribe