Explorateur des rapports pays par pays publiques

Découvrez notre base de données de rapports publics pays par pays, permettant de visualiser combien les multinationales gagnent et paient…

Résumé

Tørsløv, Wier et Zucman estiment l’ampleur du transfert de bénéfices vers des juridictions à faible fiscalité par les entreprises multinationales (EMN) en se basant sur des données macroéconomiques, à savoir les statistiques sur les filiales étrangères (FATS) et les balances bilatérales des paiements. Les données révèlent que les filiales des EMN dans les paradis fiscaux sont beaucoup plus rentables que les entreprises locales. Cela ne peut s’expliquer par le fait que les EMN sont en général plus rentables, puisque les EMN dans les pays non paradis fiscaux sont moins rentables que les entreprises locales. En outre, la rentabilité moyenne des entreprises locales est similaire dans les paradis fiscaux et dans les pays non paradisiaques. Cela suggère que l’activité économique n’est pas généralement plus rentable dans les paradis fiscaux, mais que les bénéfices disproportionnés des EMN dans les paradis fiscaux peuvent s’expliquer par le transfert de bénéfices.

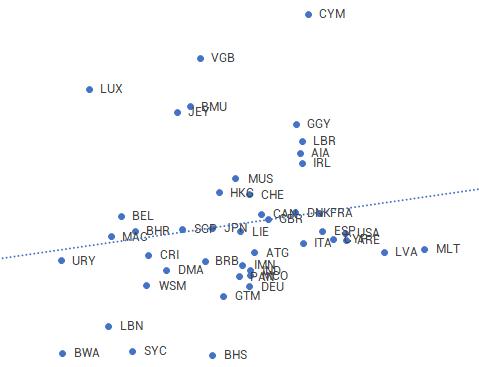

Sur la base de l’écart de rentabilité observé, les auteurs estiment qu’en 2015, 616 milliards USD sur 1,7 trillion USD de bénéfices des multinationales (soit 36%) ont été artificiellement transférés vers les paradis fiscaux. Ce résultat est cohérent avec le niveau anormal des paiements transfrontaliers propices au transfert de bénéfices reçus par les paradis fiscaux. Ces transactions transfrontalières à haut risque comprennent les paiements de redevances, les recettes d’intérêts intragroupes et certains services (financiers, de siège social et de technologie de communication, etc.) Les données bilatérales sur l’origine de ces paiements à haut risque permettent aux auteurs de proposer une répartition géographique des bénéfices transférés et des pertes de recettes de l’impôt sur les sociétés associées. Par exemple, si 30 % des paiements à haut risque reçus par les îles Caïmans proviennent des États-Unis, ces derniers se voient attribuer 30 % des bénéfices qui ont été transférés vers ce paradis fiscal.

Les résultats montrent que les pays de l’UE sont les plus durement touchés, avec environ 35 % des bénéfices transférés au niveau mondial. Par ailleurs, par rapport à la taille de leur économie, les paradis fiscaux génèrent des recettes fiscales bien plus importantes que les pays à fiscalité plus élevée, malgré des taux d’imposition sur les sociétés réglementaires et effectifs faibles.

Principaux résultats

Implications politiques

Données

Les auteurs utilisent différents ensembles de données macroéconomiques, notamment :

Aller à l’article original

L’article original, les sources de données et les calculs peuvent être téléchargés sur le site missingprofits.org. [pdf]

Explorateur des rapports pays par pays publiques

Hide-seek-hide? The effects of financial secrecy on cross-border financial assets

Tax deficits and the income shifting of U.S. multinationals

Profit shifting, employee pay, and inequalities: evidence from US-listed companies