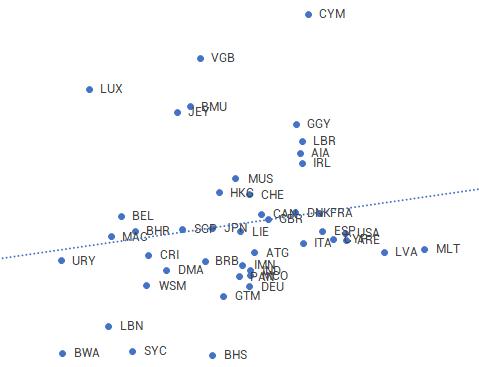

Explorateur des rapports pays par pays publiques

Découvrez notre base de données de rapports publics pays par pays, permettant de visualiser combien les multinationales gagnent et paient…

Résumé

Garcia-Bernardo et Janský estiment l’ampleur et la distribution mondiale du transfert de bénéfices en utilisant les données de déclaration pays par pays (DPC). Passant en revue les modèles existants, ils préconisent une nouvelle approche pour mieux tenir compte de la non-linéarité de la relation entre la localisation des bénéfices des multinationales et les taux d’imposition des sociétés. Leur objectif est de refléter le fait que les multinationales transfèrent une part disproportionnée de leurs bénéfices vers des paradis fiscaux où l’impôt sur les sociétés est nul ou dont le taux effectif est inférieur à 1 %, plutôt que vers d’autres juridictions à faible fiscalité.

Sur la base de leur nouveau modèle non linéaire, les auteurs estiment qu’en 2016, les multinationales ont transféré environ 950 milliards USD de bénéfices vers des paradis fiscaux et en déduisent une perte de recettes de l’impôt sur les sociétés de 200 à 300 milliards USD. Les résultats suggèrent en outre que les multinationales ayant leur siège aux États-Unis et en Chine déplacent leurs bénéfices de manière plus agressive.

Enfin, Garcia-Bernardo et Janský étudient l’effet distributif du comportement de transfert des bénéfices des multinationales dans les différents pays. Ils soulignent que les pays à faible revenu sont les principaux perdants en termes de pertes de recettes fiscales par rapport aux recettes fiscales totales : Les multinationales transfèrent l’équivalent de 5,03 % des recettes fiscales totales des pays à faible revenu contre 1,01 % pour les pays à revenu élevé. En outre, seuls quelques pays bénéficient du transfert de bénéfices à l’échelle mondiale.

Principaux résultats

Implications politiques

Données

Pour leur analyse, Garcia-Bernardo et Janský se basent principalement sur les données CbCR publiées par l’OCDE pour l’année fiscale 2016 ([LINK TBD]). Ils les complètent avec les données CbCR américaines de 2017, publiées par l’Internal Revenue Service (IRS), car leur couverture des EMN américaines est plus large que les informations de 2016.

Afin de faire face à la couverture imparfaite des données CbCR, ils extrapolent les données en utilisant un algorithme d’apprentissage automatique. Les autres sources de données comprennent Orbis (en savoir plus), CEPII, UN Comtrade et la Banque mondiale.

Méthodologie

Garcia-Bernardo et Janský utilisent un modèle logarithmique pour estimer la semi-élasticité des bénéfices déclarés par rapport aux taux d’imposition effectifs rétrospectifs. Ils affirment que les modèles linéaires et quadratiques précédemment utilisés dans la littérature ont tendance à sous-estimer la semi-élasticité des bénéfices par rapport aux taux d’imposition. Cela est dû au fait qu’ils ne peuvent pas suffisamment prendre en compte l’extrême non-linéarité de cette relation, c’est-à-dire le fait que les multinationales transfèrent de manière disproportionnée plus de bénéfices vers les paradis fiscaux où l’impôt sur les sociétés est nul que vers d’autres juridictions à faible fiscalité.

Comme alternative, ils proposent un “modèle de désalignement”. Ce modèle estime le montant des bénéfices transférés sur la base de l’écart entre la part des bénéfices déclarés et la part de l’activité économique réelle (représentée par les salaires et le nombre d’employés, les actifs corporels et les revenus non liés) et donne des résultats similaires à ceux du modèle logarithmique.

Aller à l’article original

Le document de travail original peut être téléchargé sur le site web de l’IES.

Explorateur des rapports pays par pays publiques

Hide-seek-hide? The effects of financial secrecy on cross-border financial assets

Tax deficits and the income shifting of U.S. multinationals

Profit shifting, employee pay, and inequalities: evidence from US-listed companies