Communiqué de presse : Une étude sans précédent dresse un nouveau tableau des inégalités et des impôts payés au Brésil

🛑 🎥 Regardez la conférence de presse ici.

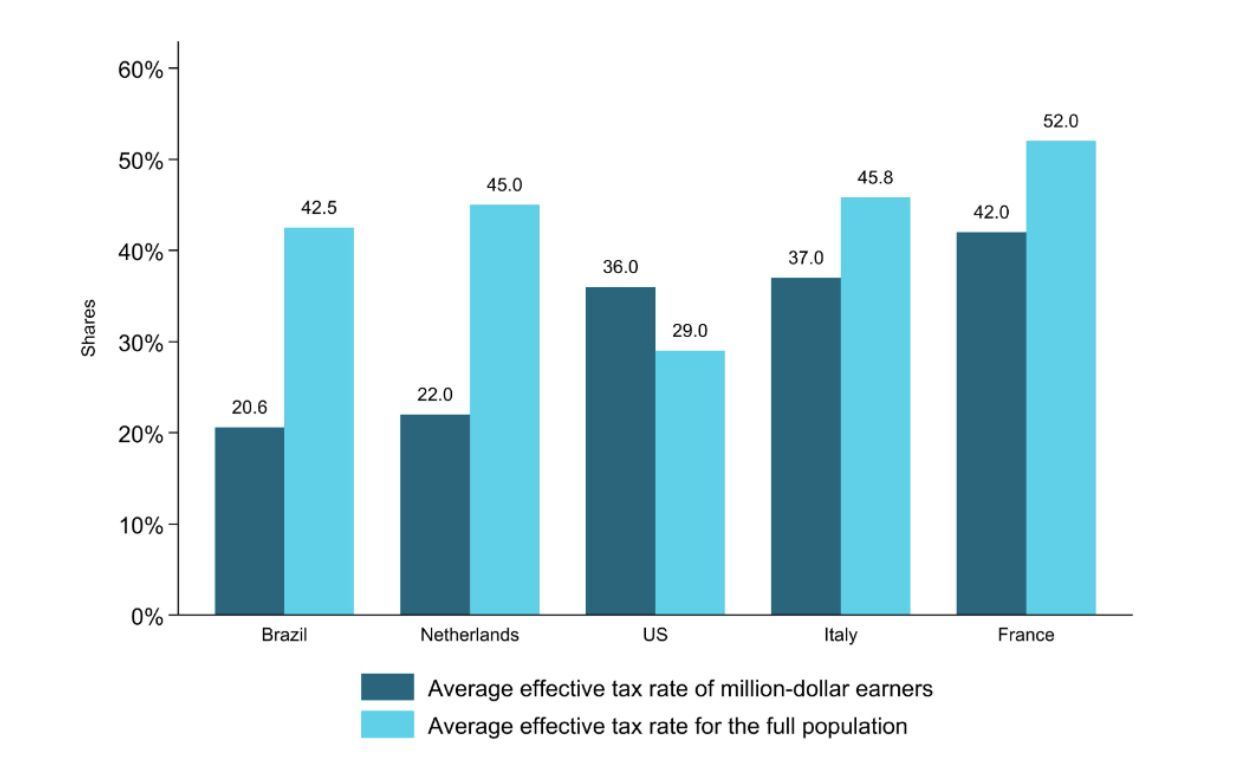

Une étude montre que les 1 % des Brésiliens les plus riches gagnent 27,4 % du revenu total, et que les millionnaires brésiliens (c’est-à-dire ceux qui gagnent plus d’environ 5,5 millions de reais) bénéficient de taux d’imposition effectifs bien inférieurs à ceux du reste de la population : 20,6 %, toutes taxes comprises, contre 42,5 % pour le Brésilien moyen.

29 août 2025

Une étude novatrice* menée par un groupe d’économistes brésiliens et internationaux révèle des conclusions sans précédent qui redéfinissent notre compréhension des inégalités et du système fiscal au Brésil.

Cette étude, intitulée « Tax Progressivity and Inequality in Brazil: Evidence from Integrated Administrative Data » (Progressivité fiscale et inégalités au Brésil : données issues de données administratives intégrées) et réalisée par Theo Palomo, Davi Bhering, Thiago Scot, Pierre Bachas, Luciana Barcarolo, Celso Campos, Javier Feinmann, Leonardo Moreira et Gabriel Zucman, s’appuie sur des données administratives et des méthodes de pointe pour estimer les inégalités et les taux d’imposition effectifs des différents groupes de la population, en tenant compte de tous les impôts payés à tous les niveaux de gouvernement.

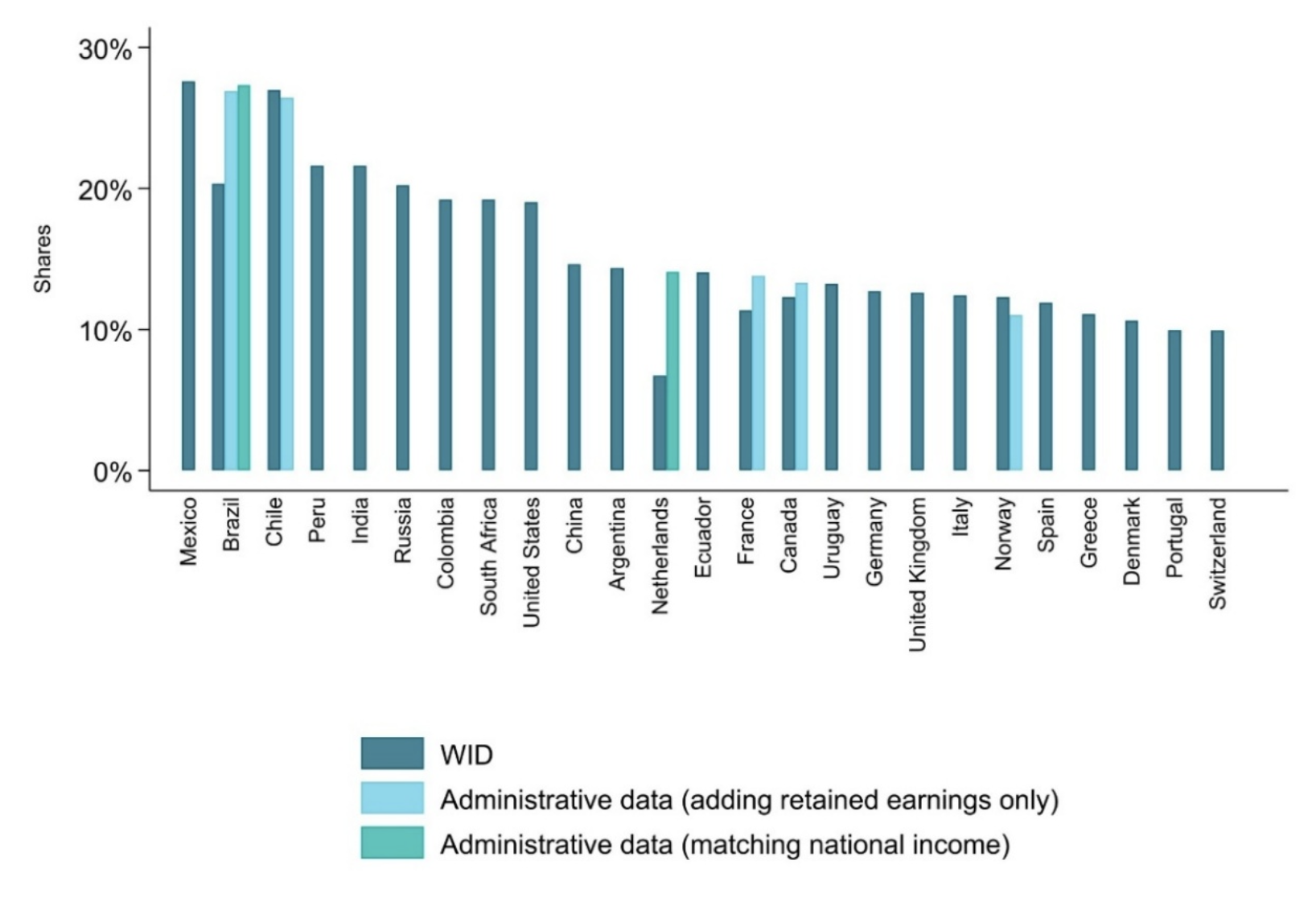

Figure 1 – Part du revenu avant impôt du 1 % le plus riche dans le monde : comparaison des estimations

Cette analyse utilise les registres fiscaux administratifs pour mettre en évidence une inégalité plus importante que ce qui avait été estimé précédemment, plaçant le Brésil parmi les pays les plus inégalitaires au monde. Elle montre également que le système fiscal brésilien est globalement régressif : les taux d’imposition effectifs (montant total des impôts payés par rapport au revenu) sont plus élevés pour les ménages de la classe moyenne que pour les très riches.

Cette étude est le fruit d’une collaboration entre un consortium international d’économistes, coordonné par l’EU Tax Observatory, et la Receita Federal do Brasil (RFB). Toutes les données utilisées dans le cadre de ce projet, qui impliquait des informations confidentielles sur les contribuables, ont été traitées dans les locaux de la RFB, sur les ordinateurs de la RFB, par les contrôleurs fiscaux de la RFB, et à aucun moment les données confidentielles des contribuables n’ont quitté l’environnement informatique de la RFB.

Le rapport révèle que les 1 % des Brésiliens les plus riches gagnent 27,4 % du revenu national (données de 2019), soit bien plus que la dernière estimation de 20,3 %. Cela place le Brésil parmi les pays les plus inégalitaires au monde, comme le montre la figure 1. Les 0,1 % les plus riches (environ 150 000 personnes avec un revenu annuel moyen de 4,6 millions de reais) gagnent 12,4 % de l’ensemble des revenus, et les 0,01 % les plus riches (15 000 personnes avec un revenu annuel moyen de 23 millions de reais) gagnent 6,1 % du revenu total.

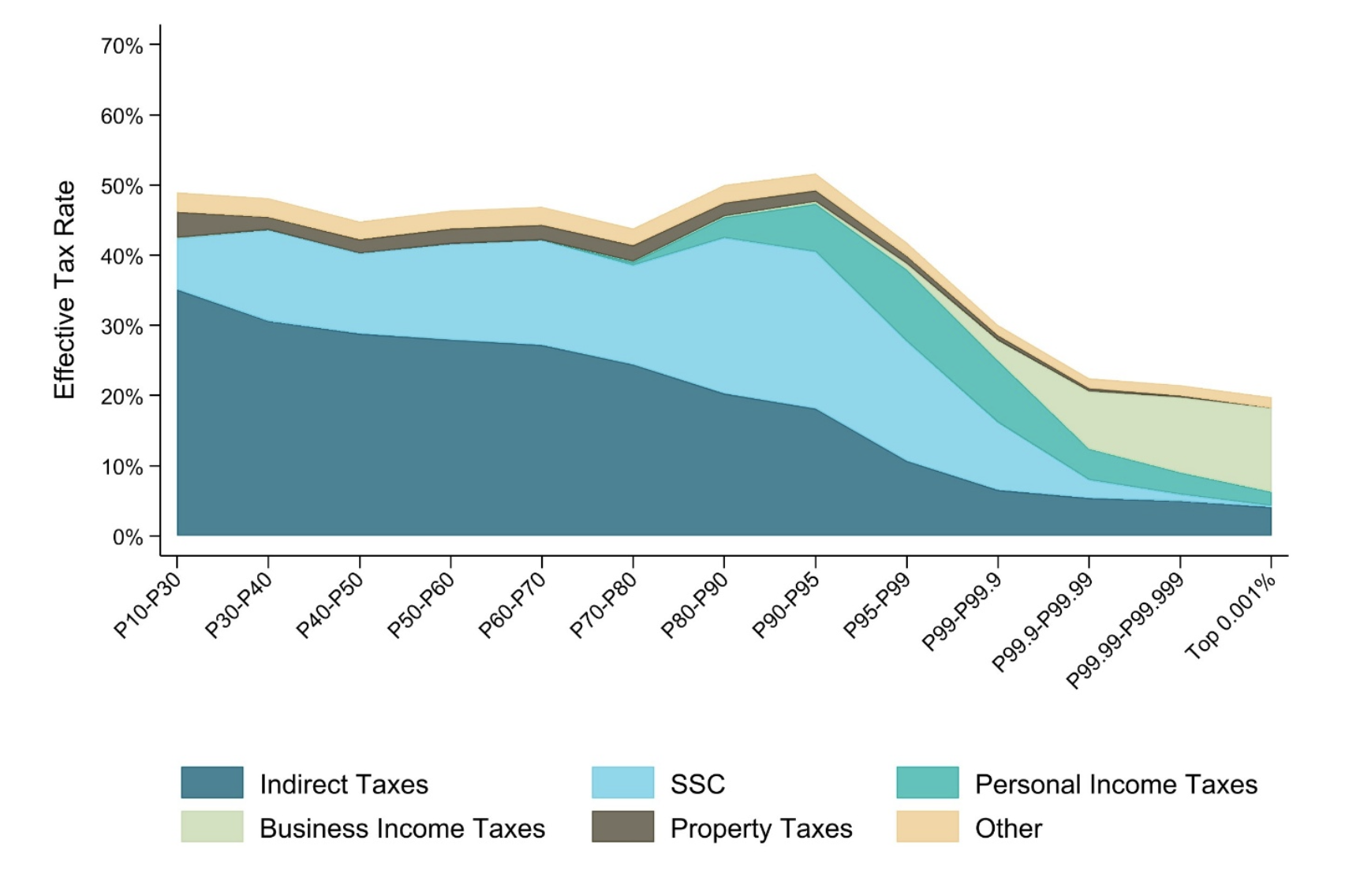

Figure 2 – Taux d’imposition effectif par tranche de revenu, toutes taxes confondues

Le rapport constate également que la structure fiscale du Brésil est régressive. Il fournit une première estimation du taux d’imposition effectif total des différents groupes de population, en tenant compte de tous les impôts payés à tous les niveaux de gouvernement : taxes à la consommation, impôts sur le revenu, impôts sur les sociétés (attribués aux propriétaires des entreprises correspondantes), cotisations sociales, etc.

La plupart des groupes de revenus paient un taux d’imposition effectif moyen compris entre 45 % et 50 %, ce qui reflète le poids élevé des taxes à la consommation. Cependant, les millionnaires en dollars, c’est-à-dire les adultes gagnant au moins 1 million de dollars par an, soit environ 5,5 millions de reais, qui représentent globalement les 0,01 % les plus riches de la population, ne paient que 20,6 % de leurs revenus en impôts, toutes taxes confondues. Le taux d’imposition effectif des millionnaires brésiliens est faible dans une perspective internationale. Aux États-Unis (un pays où le ratio impôts/PIB est inférieur à celui du Brésil), les personnes dont le revenu est supérieur à 1 million de dollars paient en moyenne environ 36 % de leur revenu en impôts.

Figure 3 – Taux d’imposition effectif des personnes gagnant plus d’un million de dollars, comparaison entre pays

Cette régressivité du système fiscal brésilien s’explique par plusieurs facteurs. Premièrement, le système repose largement sur les impôts indirects, qui sont régressifs et touchent de manière disproportionnée les personnes à faibles revenus. Deuxièmement, l’impôt sur le revenu des personnes physiques (IRPF et IRRF) devient régressif dans le 1 % le plus riche, principalement en raison de la non-imposition des dividendes. Troisièmement, les déductions et les incitations accordées aux entreprises font passer la charge effective de l’impôt sur les sociétés (IRPJ et CSLL) bien en dessous de son taux légal de 34 %. Ces dispositions sont concentrées au sommet de la distribution des revenus, les avantages fiscaux profitant principalement aux 0,001 % les plus riches.

Gabriel Zucman, directeur de l’EU Tax Observatory et l’un des auteurs de l’étude, a déclaré :

« Cette étude constitue une avancée majeure pour l’analyse de l’économie brésilienne. Pour la première fois, grâce à des données administratives intégrées qui relient les entreprises à leurs propriétaires, nous pouvons mesurer de manière exhaustive les inégalités et la progressivité des impôts. Les résultats sont frappants. La concentration des revenus est nettement plus élevée qu’on ne le pensait auparavant, et les personnes extrêmement riches paient relativement peu d’impôts dans une perspective internationale. »

Méthodologie : cette étude utilise des données administratives, notamment les déclarations fiscales des particuliers et des entreprises, pour mesurer les inégalités et les impôts au Brésil. Une innovation majeure consiste à établir un lien entre les entreprises et leurs propriétaires, ce qui permet aux chercheurs d’attribuer tous les revenus des entreprises, qu’ils soient distribués sous forme de dividendes ou conservés dans les entreprises, à des particuliers. Les impôts sur les sociétés (IRPJ et CSLL) payés par les entreprises sont également attribués à leurs propriétaires respectifs. Ils sont combinés avec les impôts sur le revenu des particuliers, les taxes à la consommation, les cotisations sociales et toutes les autres taxes brésiliennes afin de calculer les taux d’imposition effectifs totaux pour chaque groupe de la distribution des revenus. Cette vision intégrée offre une image plus complète que les sources de données traditionnellement utilisées pour étudier les inégalités et la fiscalité, telles que les tableaux d’imposition sur le revenu des particuliers et les enquêtes auprès des ménages.

Le rapport complet est disponible en anglais et portugais.

Les auteurs sont disponibles pour des interviews en anglais et en portugais.

– – – – – – – – – – – – – – – – – – – –

Pour toute question ou demande d’interview, veuillez contacter :

Lamia Oualalou, EU Tax Observatory General Manager (en portugais et en anglais)

- Tel/WhatsApp: + 33 6 70 24 92 23

- Email: lamia.oualalou@psemail.eu

Inga Chilashvili, EU Tax Observatory Communications Officer (en anglais)

- Tel/WhatsApp: +995 577 39 49 27

- Email: inga.chilashvili@psemail.eu

* Toutes les données relatives à ce projet impliquant des informations confidentielles sur les contribuables ont été traitées dans les locaux de la Receita Federal do Brasil (RFB), sur les ordinateurs de la RFB, par les contrôleurs fiscaux de la RFB, et à aucun moment les données confidentielles des contribuables n’ont quitté l’environnement informatique de la RFB. Tous les résultats ont été examinés afin de garantir qu’aucune information confidentielle n’ait été divulguée. Les résultats, interprétations et conclusions exprimés dans le présent document sont ceux des auteurs. Ils ne reflètent pas nécessairement les opinions de la Receita Federal do Brasil (RFB), de la Banque mondiale et de ses organisations affiliées, des administrateurs de la Banque mondiale ou des gouvernements qu’ils représentent.

![]()